企業って何?-740x740.jpg)

ITパスポート試験のストラテジ(戦略)系では、「企業」に関する基本的な知識が問われます。

この記事では、企業の定義・活動指針・責任・組織づくり・人材育成・データ活用・お金の管理など、試験で重要なポイントを解説します。

ITパスポートは用語の暗記がメインの試験になりますので、詳しい内容まで覚えなくて良いですが、理解が深まりにくいだろうなって所だけ詳しいサイトへのリンク貼っています。

目次

企業とは

企業とは、利益を目的に商品やサービスを提供する組織です。

企業活動のために「株式を発行」して資金を調達する仕組みを持つ「株式会社」が代表例です。

企業には「株主」がいて、株主が集まる「株主総会」で大切な意思決定が行われます。

また、企業には「ステークスホルダー(利害関係者)」が存在し、従業員・取引先・顧客・地域社会なども含まれます。

| 用語 | 説明 |

|---|---|

| 企業 | 商品やサービスを提供し、利益を追求する組織 |

| 株式会社 | 株式を発行して資金調達する企業形態 |

| 株主 | 株式を持つ出資者 |

| 株主総会 | 株主が集まり企業方針を決定する場 |

| ステークスホルダー | 企業に利害関係を持つ人々(顧客・従業員など) |

企業の活動指針

企業は「経営理念」を掲げ、「経営ビジョン」に基づいて未来の方向性を示します。

さらに「経営戦略」を立てて、具体的な行動計画を実行していきます。

これらは社員の行動指針となり、企業全体の活動の軸になります。

| 用語 | 説明 |

|---|---|

| 経営理念 | 企業の存在意義や価値観を示す基本的な考え方 |

| 経営ビジョン | 将来に向けた企業の理想像 |

| 経営戦略 | 競争優位を築くための行動方針 |

企業に求められる責任

現代の企業は利益追求だけでなく、社会的責任を果たすことも重要です。

- CSR(企業の社会的責任):地域社会や環境への配慮

- SRI(社会的責任投資):社会貢献を考慮した投資

- SDGs(持続可能な開発目標):国際的な目標に沿った取り組み

- グリーンIT:環境負荷を減らすIT活用

これらは企業評価の大切な観点になっています。

| 用語 | 説明 |

|---|---|

| CSR | 企業の社会的責任(地域・環境への貢献) |

| SRI | 社会的責任投資(CSR活動を評価対象にする投資) |

| SDGs | 持続可能な開発目標(国際的な17目標) |

| グリーンIT | 環境負荷を減らすIT活用 |

企業活動に必要な資源

企業活動を支える基本は「経営資源」と呼ばれる4つの要素です。

| 経営資源 | 内容 |

|---|---|

| ヒト | 社員や人材 |

| カネ | 資金や投資 |

| モノ | 設備や製品 |

| 情報 | データや知識 |

この4つをバランスよく活用することで、企業は競争力を維持します。

企業の人材育成

人材育成の取り組み

企業は社員を成長させるために様々な仕組みを持っています。

- HRM(人的資源管理)やHRテックで効率的に人材を管理

- OJT(職場内訓練)やOff-JT(職場外研修)でスキルアップ

- eラーニングやアダプティブラーニングで個別学習

- タレントマネジメントで人材の強みを最大化

- リテンション(離職防止)やワークエンゲージメント向上

- ダイバーシティを尊重し、多様な人材を活かす

- メンタリング制度で若手を育成

| 用語 | 説明 |

|---|---|

| HRM | 人的資源管理 |

| HRテック | ITを活用した人材管理 |

| OJT | 職場内訓練 |

| Off-JT | 職場外研修 |

| eラーニング | インターネット学習 |

| アダプティブラーニング | 学習者ごとに最適化された教育 |

| タレントマネジメント | 人材の能力を把握・最大活用 |

| リテンション | 優秀人材の離職防止 |

| ワークエンゲージメント | 仕事への積極性・熱意 |

| ダイバーシティ | 多様性を尊重する考え方 |

| メンタリング | 先輩が後輩を育成する制度 |

ワークライフバランス

社員の「ワークライフバランス」を重視することも重要です。

近年は「テレワーク」の普及により、柔軟な働き方を支援する企業が増えています。

| 用語 | 説明 |

|---|---|

| ワークライフバランス | 仕事と生活の調和 |

| テレワーク | 在宅勤務やリモートワーク |

企業の組織づくり

円滑に業務を行うための組織つくり

企業は効率的に業務を進めるために組織を編成します。

- 事業部制、職能別組織、機能別組織

- マトリックス組織やプロジェクト組織

- カンパニー制や持ち株会社制

これらを組織図で明確に表します。

| 組織形態 | 特徴 |

|---|---|

| 事業部制 | 製品や地域ごとに分ける |

| 職能別組織 | 専門分野ごとに分ける |

| 機能別組織 | 機能ごとに分ける(例:営業、開発) |

| マトリックス組織 | 複数の組織形態を組み合わせる |

| プロジェクト組織 | 特定の目的達成のために編成 |

| カンパニー制 | 独立採算の小会社方式 |

| 持ち株会社制 | 他社株を保有して経営を統括 |

企業における重要な役職

- CEO(最高経営責任者)

- CIO(最高情報責任者)

- CFO(最高財務責任者)

- CCO(最高顧客責任者)

- COO(最高執行責任者)

これらの役職が、企業の方針と運営を支えています。

| 役職 | 英語表記 | 説明 |

|---|---|---|

| CEO | Chief Executive Officer | 最高経営責任者 |

| CIO | Chief Information Officer | 最高情報責任者 |

| CFO | Chief Financial Officer | 最高財務責任者 |

| CCO | Chief Customer Officer | 最高顧客責任者 |

| COO | Chief Operating Officer | 最高執行責任者 |

企業のデータ利活用

経営戦略にはデータ分析が有効

データの分析や可視化は、経営戦略を考えるうえで欠かせません。

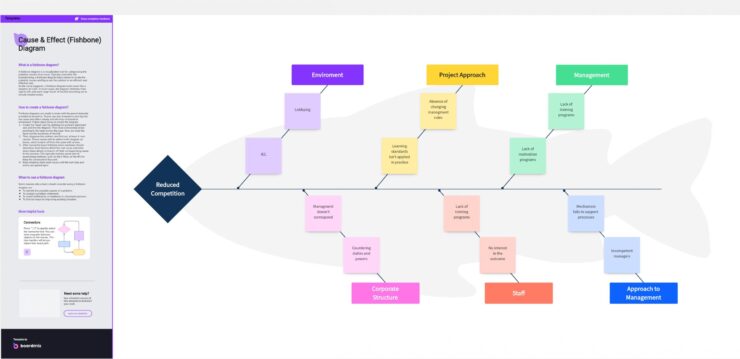

データ分析の様々な手法

- 特性要因図(フィッシュボーンチャート):原因と結果を整理

- パレート図:重要度を見える化(統計局:なるほど統計学園に詳しい説明あり。)

- ABC分析:売上や在庫をランク分け(A:重要、C:低重要度など)(+Automation Mediaに詳しい説明あり。)

- 散布図:正の相関・負の相関・相関なしを確認(統計局:なるほど統計学園に詳しい説明あり。)

- ヒストグラム:分布を把握(統計局:なるほど統計学園に詳しい情報あり。)

- レーダーチャート:多角的な比較(統計局:なるほど統計学園に詳しい説明あり。)

- 管理図:異常値を発見(Backlogに詳しい説明あり。)

- CSV形式でのデータ管理も必須

←フィッシュボーンチャート

引用元:boardmix

| 手法 | 特徴 |

|---|---|

| 特性要因図(フィッシュボーン) | 原因と結果を整理 |

| パレート図 | 重要度を見える化 |

| ABC分析 | A(重要)、B(中)、C(低)にランク分け |

| 散布図 | 正の相関・負の相関・相関なしを確認 |

| ヒストグラム | データの分布を把握 |

| レーダーチャート | 多角的な比較 |

| 管理図 | 異常値の検出 |

| CSV | データ保存形式 |

データを活用する方法

- データウェアハウスやBIツールで意思決定を支援

- ビッグデータから新しい発見を得る

- データマイニング・テキストマイニングでパターン抽出

- デジタルトランスフォーメーション(DX)で企業変革を推進

| 用語 | 説明 |

|---|---|

| データウェアハウス | 大規模データを蓄積する仕組み |

| BI | Business Intelligence、意思決定支援 |

| ビッグデータ | 大量・多様なデータ |

| データマイニング | パターン抽出 |

| テキストマイニング | 文章データからの知見抽出 |

| DX | デジタルトランスフォーメーション |

Data WareHouse

顧客管理システムや、商品管理システムなど複数のシステムで扱っているデータを集約して管理するデータベース=データウェアハウス

Business Intelligence

社内で蓄積したデータを経営判断材料として活用する取り組み=BI

ビッグデータ

従来のデータベースでは管理できないほど大量のデータの集まり。

データマイニング

ビッグデータのような大量のデータを分析して、規則性や関連性を見つけ出す技術。

DXの説明はこの記事に書いてあるので割愛しますが、端的に説明するとITやデジタル技術を活用して業務やビジネスを変革するという意味です。

企業のお金の管理

企業の利益

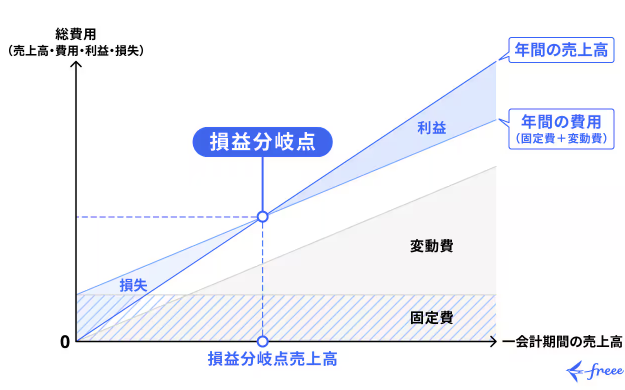

企業の基本は「会計」による数値管理です。

- 売上高から固定費・変動費を引いて利益を算出

- 変動費率を考慮し損益分岐点を把握することが重要

引用元サイト:freee

| 用語 | 説明 |

|---|---|

| 会計 | お金の流れを記録・管理 |

| 売上高 | 商品やサービスの販売総額 |

| 利益 | 売上高-費用 |

| 固定費 | 家賃など一定の費用 |

| 変動費 | 製品数に応じて増減する費用 |

| 変動費率 | 売上に対する変動費の割合 |

| 損益分岐点 | 売上が発生する経費とちょうど均衡し、利益も損失もゼロになる売上高または販売量 |

補足:変動費率とは?

変動費率とは?

売上高に対して変動費が占める割合を示す指標です。

変動費とは、売上や生産量に比例して増減する費用(例:材料費、外注費、販売手数料など)のことです。

計算式

変動費率=変動費÷売上高×100(%)

具体例

- 売上高:1,000万円

- 変動費:400万円

変動費率=400万円÷1,000万円×100=40%

ポイント

- 変動費率が低いほど、売上が増えたときに利益が残りやすい。

- 損益分岐点分析で「固定費をカバーするのに必要な売上高」を求めるときに使う重要な指標。

財務諸表

企業は財務諸表を作成し、投資家などへディスクロージャー(情報開示)します。

| 用語 | 説明 |

|---|---|

| 財務諸表 | 企業の経営成績や財務状況を示す書類 |

| ディスクロージャー | 投資家などへの情報開示 |

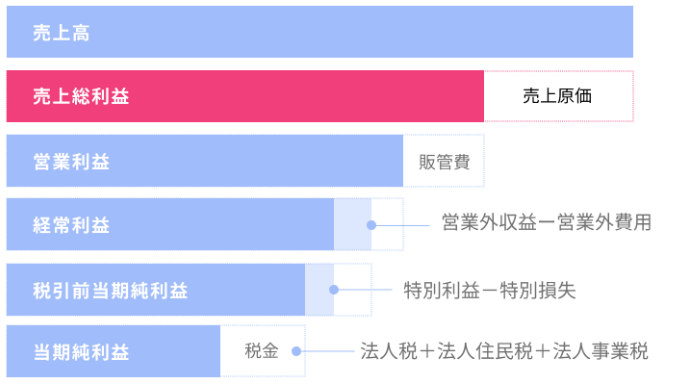

損益計算書

- 売上総利益、営業利益、経営利益、税引前当期純利益

- 最終的に当期純利益が企業の成績となります。

| 項目 | 説明 | 計算式 |

|---|---|---|

| 売上総利益 | 売上高から売上原価を引いた利益。商品の販売力や原価管理の力を示す。 | 売上高 − 売上原価 |

| 営業利益 | 売上総利益から販売費・一般管理費を差し引いた利益。本業の収益力を示す。 | 売上総利益 − 販売費・一般管理費 |

| 経常利益(経営利益) | 営業利益に営業外収益を加え、営業外費用を差し引いた利益。企業全体の経営力を示す。 | 営業利益 + 営業外収益 − 営業外費用 |

| 税引前当期純利益 | 税金を引く前の最終的な利益。特別利益や特別損失も反映される。 | 経常利益 + 特別利益 − 特別損失 |

| 当期純利益 | 税金を引いたあとの最終利益。株主や経営者が最も注目する指標。 | 税引前当期純利益 − 法人税等 |

引用元サイト:ZAC

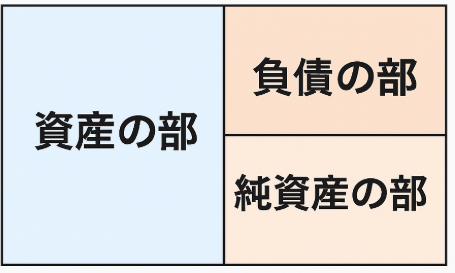

貸借対照表(たいしゃくたいしょうひょう)

- 資産(流動資産・固定資産)と負債(他人資本)、純資産(自己資本)をまとめたバランスシート

| 項目 | 説明 |

|---|---|

| 資産 | 流動資産・固定資産 |

| 負債 | 他人資本(借入金など) |

| 純資産 | 自己資本 |

| バランスシート | 資産=負債+純資産の関係を示す表 |

貸借対照表の例(バランスシート)

| 区分 | 内訳 | 金額(例) |

|---|---|---|

| 資産の部 | ||

| 流動資産 | 現金 200万円 売掛金 150万円、在庫 100万円 | 450万円 |

| 固定資産 | 建物 800万円 機械設備 300万円、土地 400万円 | 1,500万円 |

| 資産合計 | 1,950万円 | |

| 負債の部 | ||

| 流動負債 | 買掛金 120万円 短期借入金 180万円 | 300万円 |

| 固定負債 | 社債 200万円 長期借入金 400万円 | 600万円 |

| 負債合計 | 900万円 | |

| 純資産の部 | ||

| 資本金 | 500万円 | 500万円 |

| 利益剰余金 | 550万円 | 550万円 |

| 純資産合計 | 1,050万円 | |

| 負債・純資産合計 | 1,950万円 |

ポイント

「資産合計」=「負債合計+純資産合計」と必ず一致します。

流動資産/流動負債 → 1年以内に現金化・支払い予定のもの。

固定資産/固定負債 → 長期的に保有・返済するもの。

補足:貸借対照表の読み方

| 見るポイント | 内容 | 注目点 |

|---|---|---|

| 資産の部 | 企業が「持っているもの」 (流動資産=現金・売掛金・在庫、固定資産=建物・土地・設備など) | 流動資産が十分あるか? 短期的な支払い能力を確認 |

| 負債の部 | 企業が「返す義務のあるもの」 (流動負債=買掛金・短期借入金、固定負債=社債・長期借入金) | 流動負債に対して流動資産は足りているか? 借金の比率は高すぎないか? |

| 純資産の部 | 返済不要の資金(資本金・利益剰余金など) | 自己資本が厚いかどうか=企業の安定性 |

| 資産合計(左側) 負債・純資産合計(右側) | 「資産合計 = 負債合計 + 純資産合計」で必ず一致 | バランスシートの基本構造 |

| 指標で確認 | – 自己資本比率=自己資本 ÷ 総資本 × 100 – 流動比率=流動資産 ÷ 流動負債 × 100 | 自己資本比率:40%以上で安定 流動比率:100%以上が目安 |

キャッシュフロー計算書

- 営業活動・投資活動・財務活動の現金の流れを記録

| 項目 | 説明 |

|---|---|

| 営業活動 | 事業による収支 |

| 投資活動 | 設備投資などによる収支 |

| 財務活動 | 借入・返済などの収支 |

キャッシュフロー計算書の例

| 区分 | 内容 | 金額(例) |

|---|---|---|

| 営業活動によるキャッシュフロー | 商品やサービスの販売による収入、仕入れや人件費の支払いなど | +300万円 |

| 投資活動によるキャッシュフロー | 設備投資(パソコン購入、工場建設)、有価証券購入など | -150万円 |

| 財務活動によるキャッシュフロー | 借入による資金調達、株式発行、借入金返済、配当金支払いなど | +100万円 |

| 現金及び現金同等物の増減額 | 上記3つの合計 | +250万円 |

| 期首残高 | 期首に保有していた現金 | 500万円 |

| 期末残高 | 期末時点での現金残高 | 750万円 |

企業の支払い能力を図るための指標

- 自己資本比率:安定性を表す

- 流動比率:短期の支払い能力を示す

| 指標 | 説明 | 計算式 |

|---|---|---|

| 自己資本比率 | 自己資本の割合 (高いほど安定) | 自己資本 ÷ 総資本 × 100 |

| 流動比率 | 流動資産÷流動負債 (短期の支払能力を示す) | 流動資産 ÷ 流動負債 × 100 |

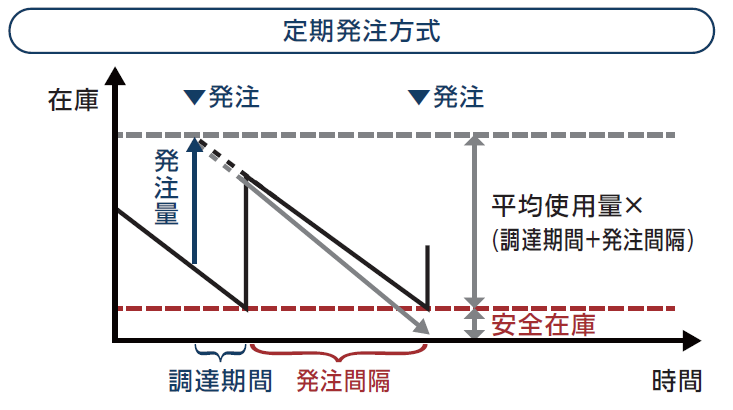

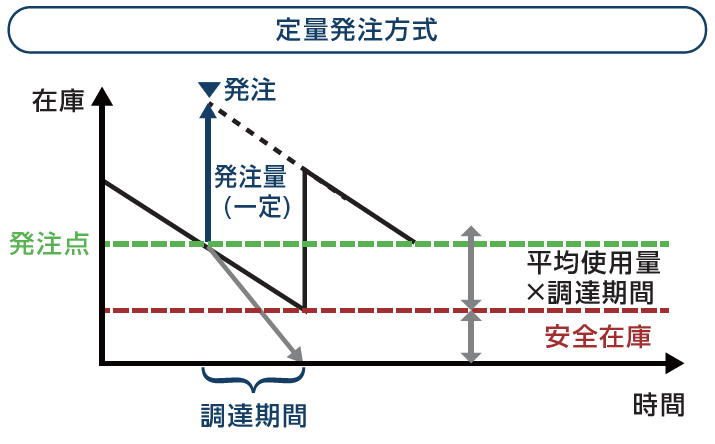

商品の在庫管理

- 定期発注方法:一定間隔で注文

- 定量発注方法:一定数量ごとに注文

| 方法 | 説明 |

|---|---|

| 定期発注方法 | 一定の期間ごとに発注 |

| 定量発注方法 | 一定の数量ごとに発注 |

引用元サイト:キャノンITソリューションズ株式会社

まとめ

ITパスポート試験の「企業」分野は、ビジネスの基礎知識を幅広く理解しているかを問う重要テーマです。

企業の仕組み・責任・人材育成・組織・データ・お金をしっかり学ぶことで、試験合格だけでなく実社会でも役立つ知識が身につきます。

改訂7版まで出てるだけあって読みやすい。字も大きく、青×黒×白で目が痛くないです。

個人的には字が大きくて読みやすく、フルカラーの図解あり。なぜか問題のとこは字が小さい。解せぬ。

こちらは上記の来年度のもの。2025/11/27発売予定。